L’opzione pensionistica di Quota 100 – che in realtà per alcuni è 101 – è stata molto discussa, talvolta anche caricata di false speranze e mancata chiarezza. È una delle numerose modalità di pensionamento che, oltre alle opzioni standard (Fornero), comprendono anche Opzione Donna, Lavoratori Precoci, Lavori Usuranti, Ape volontaria e sociale, Isopensione.

Vediamo quali considerazioni si possono fare a distanza di 11 mesi dall’entrata in vigore di questo nuovo canale di uscita anticipata dal mondo del lavoro.

Quota 100 è stata proposta dalla Lega e Capitan Fracassa ne ha fatto un cavallo di battaglia della campagna elettorale permanente del 2017 e 2018, venduta come un pensionamento senza penalizzazioni. Ma in realtà non è così! Infatti, in un sistema contributivo dove l’ammontare della pensione è legato a quanto pagato (sia pur con riduzione del rendimento all’incrementarsi dell’ammontare dei contributi annui), è giocoforza che “pagando meno si abbia meno”.

Vediamo alcune simulazioni sviluppate da entità di provata serietà.

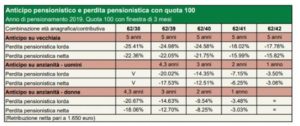

Nell’audizione al Senato del presidente INPS Tito Boeri, in fase di definizione della legge, è stata riportata la seguente tabella.

Pensione calcolata con Quota 100 confrontata con la pensione definita con i requisiti ordinari e con decorrenza 2019 – Riferito ad uno stipendio di 40.000 € lordi anno.

Da uno studio della CISL il quadro risulta simile, pur basato su uno stipendio netto di 1.650 € mensili.

In linea generale si può perciò affermare che con Quota 100 la pensione si riduce mediamente di una percentuale che va dal 3% al 5% per ogni anno di anticipo.

Un aspirante pensionando con Quota 100 deve quindi considerare che l’ammontare della pensione, calcolata con i requisiti ordinari, è pari ad una percentuale che può variare dal 95% al 60% (per quelli più elevati) dello stipendio netto, e che deve aggiungere una ulteriore riduzione che va dal 5% al 25%. Fatto 100 lo stipendio attuale, l’ammontare della pensione sarà quindi pari ad una percentuale dello stipendio che va da un massimo del 90% (con stipendio basso e anticipo minimo), fino ad un minimo del 55%, o anche meno per gli stipendi alti.

Ognuno può e deve fare le proprie valutazioni, ma l’affermazione che con Quota 100 non ci sono penalizzazioni vale solo nella logica che “… non ci sono altre penalizzazioni”. Nei talk show non l’hanno certo illustrata così!

Infine, nella valutazione del quadro economico, per chi ha l’intenzione di andare in pensione e poi comunque svolgere delle attività lavorative, magari ridotte, c’è da considerare che la pensione con Quota 100 non prevede la possibilità di cumulo di reddito (di lavoro) per 5 anni.

Ma tralasciando gli aspetti economici, che ovviamente le persone gestiscono anche considerando le proprie situazioni lavorative, di salute e di famiglia, eticamente c’è da considerare che Quota 100 aggrava lo squilibrio generazionale.

Il debito generato da tale provvedimento graverà infatti sulle future generazioni, aspetto questo che la politica deve, o per meglio dire avrebbe dovuto, considerare.

In merito a questo può essere citato quanto detto al Senato da Tito Boeri.

“Il grosso del costo di quota 100 graverà comunque sulle generazioni future. Il debito implicito del sistema pensionistico è destinato ad aumentare per effetto sia del nuovo canale di uscita anticipata che del congelamento degli adeguamenti della speranza di vita per le pensioni anticipate.

Nel caso in cui le misure non fossero rinnovate al termine del periodo di sperimentazione (2021 per quota 100 e 2026 per il congelamento dell’adeguamento), l’aumento del debito implicito sarebbe di circa 38 miliardi. Se queste misure, invece, diventassero strutturali, l’aumento lieviterebbe a più di 90 miliardi”.

Visto che il numero delle persone che hanno fino ad oggi aderito a Quota 100 è inferiore a quelli ipotizzato, e ciò è in particolare vero per i dipendenti privati, possiamo solo consolarci per il fatto che le future generazioni pagheranno un po’ meno, probabilmente intorno ai 20 – 25 miliardi invece dei 36 stimati inizialmente.

E nemmeno corrispondono al vero le sparate di Capitan Fracassa & associati, quando annunciava che con il pensionamento anticipato si sarebbero aperte grandi opportunità perché “se 300.000 onesti lavoratori finalmente potranno avere la libertà di andare in pensione, almeno 300.000 giovani saranno assunti”.

Al momento, nel privato solo il 35% – 40% dei posti di lavoro lasciati liberi dai pensionati sono stati occupati da giovani. Nel pubblico per ora la percentuale è probabilmente vicina allo zero.

Se si voleva aiutare le persone con difficoltà lavorative, sia per situazioni aziendali che per questioni di salute, nel privato si poteva adeguare ed incentivare l’Isopensione, con scivoli pagati dalle aziende e non con i soldi pubblici, in futuro pagati dai cittadini.

Insomma, ancora una volta ai giovani non conviene!